米国の利下げ観測でドル円レートが1ドル=105円台まで円高となっています。

日米金利差縮小が材料視されているようです。

更なる円高を予想する向きもありますが、これまで何度もお伝えしています通り、為替レートの分析で重要なのは名目金利ではなく実質金利です。

実質金利とはインフレ考慮後の金利です。

- 実質金利=名目金利−インフレ率

具体的には、名目金利は3ヶ月LIBOR、インフレ率は消費者物価指数(CPI)などが使われます。

- 実質金利についての詳しい内容はこちらをご覧ください:為替レートの予想・分析は実質金利差・購買力平価を活用

今回は直近の日米実質金利のデータをアップデートさせていただきます。

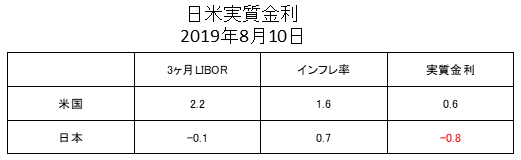

ではさっそく日米の実質金利をご覧ください。(2019年8月10日のデータです)

2019年8月10日現在の実質金利は米国が+0.6%、日本が-0.8%です。

実質金利でも米国が日本を大きく上回っています、

米国の名目金利が更に0.5%低下するところまで織り込んでも、米国の実質金利はゼロ近辺ですので、米国の方が日本より実質金利が高い水準であることに変化はなさそうです。

このような状況であれば極端な円高にはなりません。

かなりショッキングな出来事が発生しても、せいぜい1ドル=100円前後でしょう。

少なくとも90円、80円と円高が進む環境ではありません。

ちなみにこれまで最も円高が進んだのは2011年10月~2012年1月頃で、1ドル=76円前後まで円高が進みました。

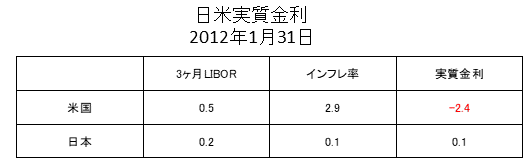

2012年1月時点の日米実質金利はこちらです。

日本と米国の名目金利はそれ程大きな差はありませんが、インフレ率は大きく異なります。

当時の米国の実質金利は-2.4%と大きなマイナスでした。

そして、日本はデフレであったこともあり、実質金利がプラスでした。

米ドルを保有していると実質的に年率2.4%の減少、円を保有していれば若干のプラスです。

これだけ実質金利に差があると資金はシフトします。

少なくとも現在は、当時の状況とはかけ離れています。

米国の利下げをかなり織り込んでも米国の実質金利の方が高い状況です。

今後、とんでもなく米国景気が悪化し米国の名目金利がゼロとなり、同時に日本がデフレ復活で実質金利が高くなるような環境(つまり2012年頃と同じ状況)が来ると考えるのであれば別ですが、そうでなければ現在の環境では極端な円高はないので、米ドルの押し目買いは有効と考えられます。