ファーストコール(初回の繰上償還日)が2020/4/30のドイツ銀行CoCo債を分析してみます。

バーゼルⅢ対応AT1債ですので、満期がない永久債です。

ただし、繰上償還条項(コール条項)が付与されており、もともと投資家は初回の繰上償還日(初回コール日)に償還されることを期待して投資しています。

普通株式等Tierl比率(CET1比率)が5.125%を下回ると債券が毀損する標準的なCoCo債です。

- CoCo債のについての詳しい内容はこちら:ニッセイ世界ハイブリッド証券戦略ファンド(アドバンスド・インカム)/ CoCo債の分かりやすい説明 - ファイナンシャルスター

2019/6/3時点の条件はこちらです。

- 発行日:2014/5/20

- 償還日:永久債(2020/4/30以降、5年ごとに繰上償還可能)

- クーポン:6.25% (2020/4/30以降、5年スワップ+4.358%)

- 債券価格:85(償還100)

ファーストコール(初回の繰上償還日)で償還される場合の繰上償還利回りは約26%となります。

この利回りから、ファーストコール(初回の繰上償還日)で償還されない可能性を一定割合織り込んでいると想定されます。

それでは、ファーストコール(初回の繰上償還日)で償還されるかを分析してみます。

もし、ファーストコールで償還されない場合、その後のクーポンは現在の金利水準ですと5年スワップが1.9%ですので6.258%となります。

現在のクーポンは6.25%ですので、ドイツ銀行の利払い負担はほぼ変わりません。

ただし、ポイントとなるのはその時に同じAT1債を発行した場合の利回りがどうなるかです。

これを確認するにはCoCo債の発行日である2014/5/20と現在のドイツ銀行のクレジット環境がどのように変化しているかを調べる必要があります。

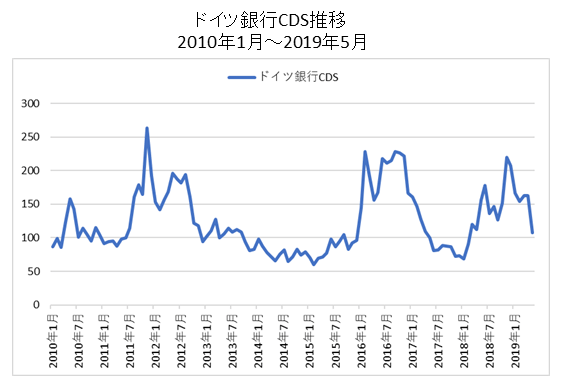

ドイツ銀行のCDSの推移です。

2014/5/20のCDSスプレッドは70bpsで、現在は107bpsと若干、信用力が落ちている状況です。

ただし、2011年・2016年や2018年年末のようなレベルではなく、足元は改善傾向です。

また、ドイツ銀行の普通株式等Tier1比率(CET1比率)は2014年頃と比較して上昇しています。

- 普通株式等Tier1比率(CET1比率)のデータはこちら:CoCo債で重要 / 世界の大手銀行の自己資本比率(Tier1比率・普通株式等Tier1比率) - ファイナンシャルスター

これらから、現在の状況で新しいCoCo債を発行した場合、2014年とほぼ同レベルのスプレッドになると思われます。

ちなみに2014/5/20の発行時の5年スワップレートは1.63%ですので、スプレッド4.62%でクーポンが6.25%となっています。

現在はベース金利の5年スワップレートが1.9%と若干上昇していますが、それほど変わらない条件で発行が可能と考えられます。

多少の条件の悪化であれば今後の起債を考慮して、既存のCoCo債を繰上償還し、新発債を発行すると思われます。

上記を総合すると、足元の環境が変わらなければ上記のCoCo債は繰上償還される可能性は高いということになります。

よって、ファーストコール(初回の繰上償還日)で償還されない可能性を一定割合織り込んでいる現在の条件は魅力的となります。

仮にファーストコール(初回の繰上償還日)で償還されない場合でも、すでに織り込んでいる分、債券価格の下落はそれほど大きくないと考えられます。

ドイツ銀行の株価を見ていると時価総額が約1.5兆円と少し心配になりますが、CoCo債は大丈夫ではないでしょうか。