FRBの金融政策余地は限定的

2019/3/21、FRBが金融政策の方針転換を公表しました。

- 2019年の利上げを行わない

- バランスシートの縮小を2019年9月で停止する

FRBがハト派に転じたことでマーケットは一旦好感し、株式市場は上昇しましたが、個人的にはこの発表を聞いて少し不安になりました。

リーマンショック後の行き過ぎた緩和状態からの正常化を目指し、2015年12月からFFレートの利上げ、2017年末からバランスシートの縮小を開始していました。

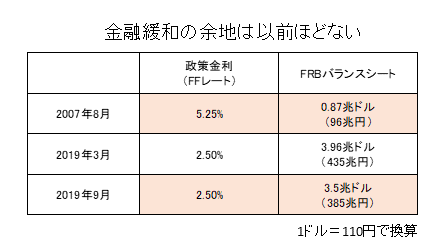

リーマンショック後にFFレートは5.25%⇒0.5%に低下、FRBのバランスシートは0.87兆ドル(96兆円)⇒4.5兆ドル(500兆円)に拡大しました。

- FRBのバランスシートの推移はこちら:日米中央銀行(FRB・日銀)のバランスシート(資産残高)推移 / ドル円レートに影響も - ファイナンシャルスター

2019年3月現在、FFレートは2.5%、FRBのバランスシートは3.96兆ドル(435兆円)です。

FRBの方針から2019年9月時点でFFレートは2.5%、FRBのバランスシートは3.5兆ドル(385兆円)となります。

これでバランスシート縮小は終了です。

これを見ると今後、米国の景気後退などが発生した場合に、FRBが金融緩和で対処できる余地はリーマンショック前と比較してかなり限定されそうです。

おそらくマーケットは悪い出来事が発生するたびにこの状況を不安視することになるでしょう。

そのため当面ボラティリティが高い展開が予想されそうです。

足元はハト派政策によりリスクオンとなり株式市場等は上昇する可能性もありますが、その後の下落は大きくなる可能性があります。

米ドル金利は特殊な環境/イールドカーブは逆イールドに近い

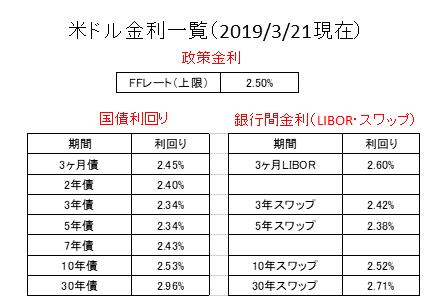

ここでは次の3つの金利を取り上げます。

- 政策金利

- 国債利回り

- 銀行間金利

政策金利・国債利回り・銀行間金利を期間ごとに掲載します。

まず、国債利回りを確認すると一部、逆イールドになっています。

一般的には2年債と10年債が逆転すると本格的な逆イールドと言われるようです。

よって、正確には現在の国債のイールドカーブはフラットイールドカーブという状態です。

しかし、実態としてはほとんど逆イールドに近い状況といえます。

また、3ヶ月LIBOR金利が10年米国債利回りよりも高いという点はすごく違和感があります。

やはり債券市場は今後の金利低下(景気のスローダウン)を織り込んでいるようです。

ちなみに米国のイールドカーブが逆イールドになったのはITバブル崩壊直前の2000年とリーマンショック前の2007年です。

また、日経平均が最高値(39,715円)をつけた1989年12月29日の日本も逆イールドとなっていました。

- 米国・日本の逆イールドの歴史についてはこちらを参照してください:イールドカーブについての分かりやすくて詳しい説明 - ファイナンシャルスター

過去のパターンから検証すると株式市場はもう少し大きく上昇し、後にバブルと呼ばれるくらいまで達した後、大きく下落する可能性があります。

(ただし、逆イールドを気にしている人が過去よりも多いので、実際に逆イールドになってもマーケットが下落しない可能性もありますが。。。。)

これまで何度も掲載していますが、次の大統領選(2020年11月)までは何度か追い風が吹く可能性があります。

その後は念のため注意が必要ですので、これを頭の片隅に置きながら投資をしましょう。