前回、米国REITの見通しを掲載してから1年以上が経過しましたので、状況をアップデートします。

米国REIT関連の投信は残高が急減

日本で米国REITに投資している方は、毎月分配型投信を経由しているケースが大半です。

主要な商品としてフィデリティ・USリート・ファンドBや新光US‐REITオープン(ゼウス)などがあります。

これらの商品運用資産残高はここ1年~2年の間に急減しています。

2016年12月末の残高

- フィデリティ・USリート・ファンドB:1兆5,551億円(残高1位)

- 新光US‐REITオープン(ゼウス):1兆5,446億円(残高2位)

2019年2月末の残高

- フィデリティ・USリート・ファンドB:6,440億円(残高2位)

- 新光US‐REITオープン(ゼウス):5,959億円(残高5位)

※順位は国内の公募投信の運用資産残高ランキング

- 国内投信の残高ランキングの変遷はこちら:投信残高トップ10の変遷(ITバブル・リーマンショック前・分配型REIT人気化時etc) - ファイナンシャルスター

残高減少の理由としてよく挙げられるのは、高い分配金利回りが人気の一因であったが分配金が引き下げられたことで解約が増加したというものです。

ただし、分配金が下がったと言っても、元々が高すぎただけで適正水準に近づいただけです。

以前は20%~30%あった分配金利回りが10%前後になっただけです。

米国REITの配当利回りは4.5%前後ですので今でも高いくらいです。

- 米国REITに関する詳しい内容はこちらをご覧ください:新光US-REITオープン(ゼウス)/米国リートの投資環境・最新の見通し - ファイナンシャルスター

しかも、元々分配金利回りがポートフォリオの利回りより高いことはよく理解して購入しているはずです。

個人的には投資家が判断したというよりも、銀行や証券会社の営業担当者が解約を暗に進めたのではないかと考えています。

ポイントは米国REITに投資している人はトータルリターンではほぼ全員がプラスになっているということです。

営業担当者の立場から見ると、トータルリターンでプラスであれば、解約して他の商品に乗り換える提案がしやすくなります。

更に、そこの分配金の引下げという材料があれば、非常に良いきっかけになります。

そうでもない限り、上記の2ファンドが2年間でそれぞれ1兆円近く減少することはあり得ません。

2ファンドともインターネット経由の買付は極めて少数で、ほぼ全てが銀行・証券会社の対面営業での買付です。

また、これはほんの1例で他にも多くの米国REITに投資する分配型投信で残高が急減しています。

ただし、裏を返せばそれだけ米国REITのパフォーマンスが良いということにもなります。

下記では米国REIT指数のパフォーマンスを検証します。

米国REIT指数のパフォーマンス

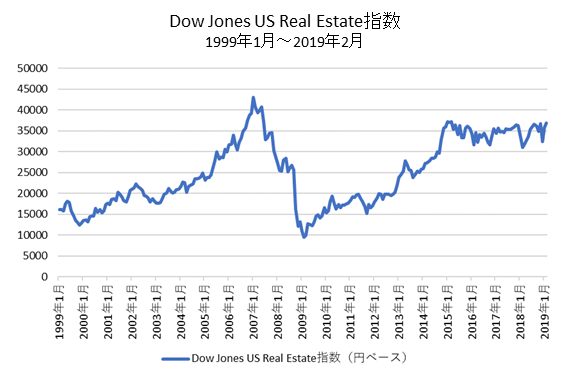

米国REIT指数(Dow Jones us Real Estate指数)のチャートを掲載します。

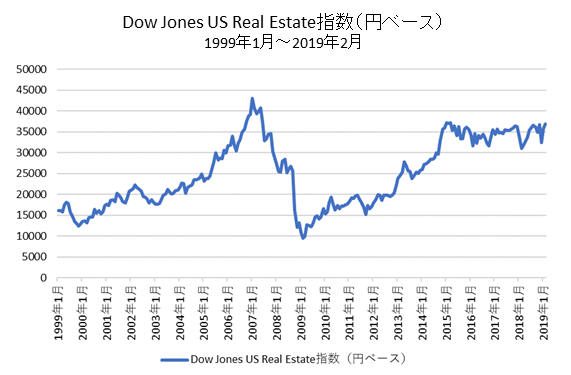

円ベースのチャートも掲載します。

ドルベースも円ベースも2007年の最高値まであと10%程度の水準です。

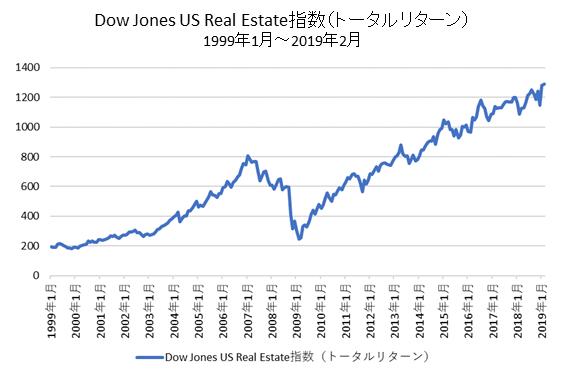

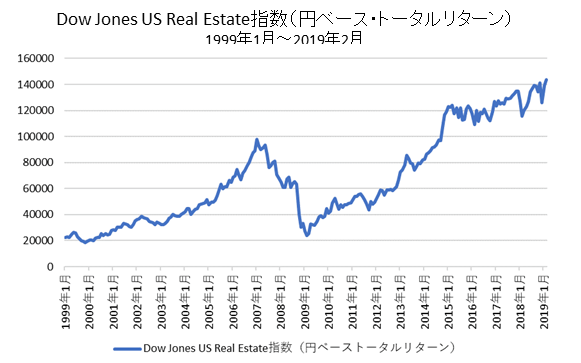

それでは次にトータルリターンのチャートも掲載します

ドルベース・円ベースいずれも綺麗な右肩上がりで、過去最高値を更新中です。

トータルリターンではこれまで購入した全ての投資家が利益の状況です。

REITのように利回りが高い資産クラスはトータルリターンで見るとパフォーマンスが良いケースが多くなります。

米国REITほどではありませんが、J-REITでも同じことが言えます。

- J-REITのトータルリターンのパフォーマンスはこちらを参照して下さい:J-REITの分配金は長期保有でとんでもない威力となる - ファイナンシャルスターLite

これだけ綺麗な右肩上がりであれば、米国REITを無理やり解約する必要はないと思いますが・・・・

本来はパフォーマンスが良いと資金が集まりやすいはずですが、日本の場合は「利食い(証券用語で利益が乗っている事)」になると解約が増えることが多くなります。

銀行・証券会社から乗換えの提案がしやすくなるからです。

ここ1年~2年の米国REITは正にその典型でしょう。

日本の投信から3兆円~4兆円の資金が流出したと言われていますが、それでもトータルリターンでは上昇しています。

米国不動産はネガティブなニュースもたまに見かけますが、配当を含まない指数でも2007年の高値まであと10%です。

以前にも書きましたが、米国REITが大幅下落するようであれば、どの資産クラスを買っても同じ結果だと思います。

そういう意味では指数が2007年の高値を抜けて大きく上昇してほしいものです。

上がれ米国REIT !